Photovoltaïque : état des lieux du 1er semestre 2025 en Europe et en France

Le photovoltaïque est devenu un élément central de la transition énergétique en Europe. Alors que les pays européens accélèrent leur transition vers les énergies renouvelables pour répondre aux enjeux climatiques,le photovoltaïque joue un rôle majeur dans le mix électrique. En 2025, il est essentiel de faire un point précis sur son évolution, en Europe et en France, pour mieux comprendre les avancées, les freins, et les perspectives à venir.

1. Le photovoltaïque en Europe en 2025 : un marché en ralentissement

En 2025, le photovoltaïque représente toujours un pilier clé dans la stratégie énergétique européenne. Toutefois, le marché montre des signes de ralentissement après une décennie de croissance soutenue.

Le photovoltaïque en Europe en 2025 : un marché en ralentissement

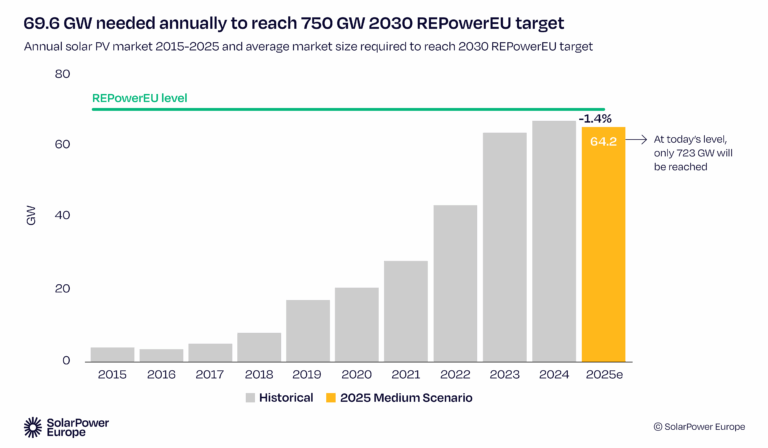

Selon le dernier rapport de l’association européenne de l’industrie solaire SolarPower Europe, les nouvelles capacités installées sur le continent devraient atteindre 64,2 GW cette année, marquant une légère baisse de 1,4 % par rapport aux 65,1 GW de 2024 — une première depuis plus de dix ans.

Ce recul est principalement lié à :

La chute des aides publiques (tarifs d’achat réduits, subventions résidentielles) dans des pays comme l’Allemagne, la France et les Pays-Bas a fortement pénalisé le segment des installations individuelles

Baisse du nombre d’installations résidentielles, qui représentent désormais environ 15 % des nouvelles capacités, contre près de 30 % entre 2020 et 2023.

SolarPower Europe – Graphique montrant l’évolution des nouvelles capacités de la filière photovoltaïque installées en Europe de 2015 à 2025

Des objectifs européens ambitieux mais un rythme insuffisant

Face à ces défis, l’Union européenne s’est fixée des objectifs ambitieux.

La capacité cumulée devrait atteindre environ 402 GW fin 2025, dépassant légèrement l’objectif du plan européen pour accélérer la transition énergétique REPowerEU de 400 GW pour 2025. Mais SolarPowerEU alerte : le rythme actuel est insuffisant pour atteindre les 750 GW d’ici à 2030. Atteindre cet objectif nécessiterait un rythme d’installation de 70 GW par an jusqu’en 2030.

Dans ce contexte européen contrasté, la France poursuit quant à elle une trajectoire plus dynamique, soutenue par des politiques de soutien ciblées, une progression notable des capacités installées, et un essor de l’autoconsommation.

2. Le photovoltaïque en France en 2025 : un premier semestre record

Alors que le marché photovoltaïque européen montre des signes d’essoufflement, la France continue de se démarquer par une dynamique soutenue au premier semestre 2025. Portée par un cadre réglementaire encore incitatif et un engouement croissant pour l’autoconsommation, la filière solaire française franchit un nouveau cap.

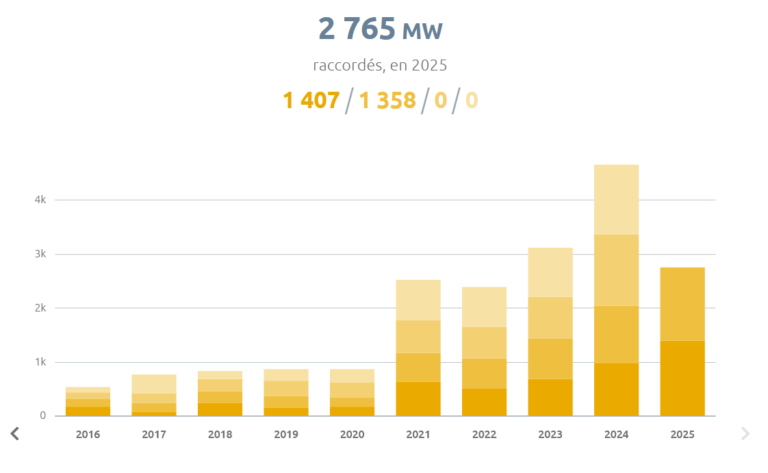

2,76 GW de nouvelles capacités photovoltaïques ont été raccordées au réseau Enedis entre janvier et juin 2025, selon l’Observatoire France Territoire Solaire. Cela représente une hausse de 30 à 35 % par rapport aux 2,05 GW raccordés à la même période en 2024 — l’un des niveaux les plus élevés jamais atteints en France.

Raccordements par trimestre :

T1 2025 : 1,407 GW

T2 2025 : 1,358 GW

→ Total semestre : 2,76 GW

Ecos Infos Énergies Renouvelables – Graphique montrant l’évolution du raccordement photovoltaïque par trimestre en France de 2016 à 2025

La puissance installée cumulée atteint désormais 24,9 GW, répartie sur plus de 1,18 million d’installations à travers le territoire.

Zoom sur l’autoconsommation : un tournant confirmé

La répartition des nouveaux raccordements illustre l’essor de l’autoconsommation :

1,92 GW en injection totale (grands parcs solaires)

726 MW en autoconsommation avec vente de surplus

116 MW en autoconsommation sans injection

Même si cette dernière catégorie reste minoritaire, elle gagne du terrain, portée par la baisse des tarifs de rachat et la volonté des entreprises, collectivités et particuliers de consommer leur propre énergie. Une évolution qui renforce la décentralisation du mix énergétique et rend l’énergie solaire plus accessible.

LocalWATT : l’autoconsommation collective, accessible et locale

Cette dynamique de marché conforte le positionnement de LocalWATT, entreprise du Groupe WATT & CO, spécialisée dans l’autoconsommation collective.

LocalWATT permet à un producteur d’énergie solaire du Groupe de consommer sa propre production à un tarif avantageux, tout en faisant bénéficier également des consommateurs voisins — agriculteurs, entreprises, collectivités ou habitants du territoire.

Une solution simple, locale et solidaire, qui incarne pleinement la transition énergétique en circuit court.